Impôts de production : la France est-elle vraiment le mauvais élève de l'Europe ?

Mise en avant par l'exécutif pour justifier une partie du plan de relance, la comparaison entre les montants des impôts de production (notamment CVAE, CFE et taxe sur le foncier bâti) de la France et d'autres États - par exemple l'Allemagne - doit être maniée avec beaucoup de précautions. C'est ce que souligne une étude réalisée pour France urbaine. Elle conclut aussi que la fiscalité économique locale n'est pas un critère majeur de localisation des entreprises.

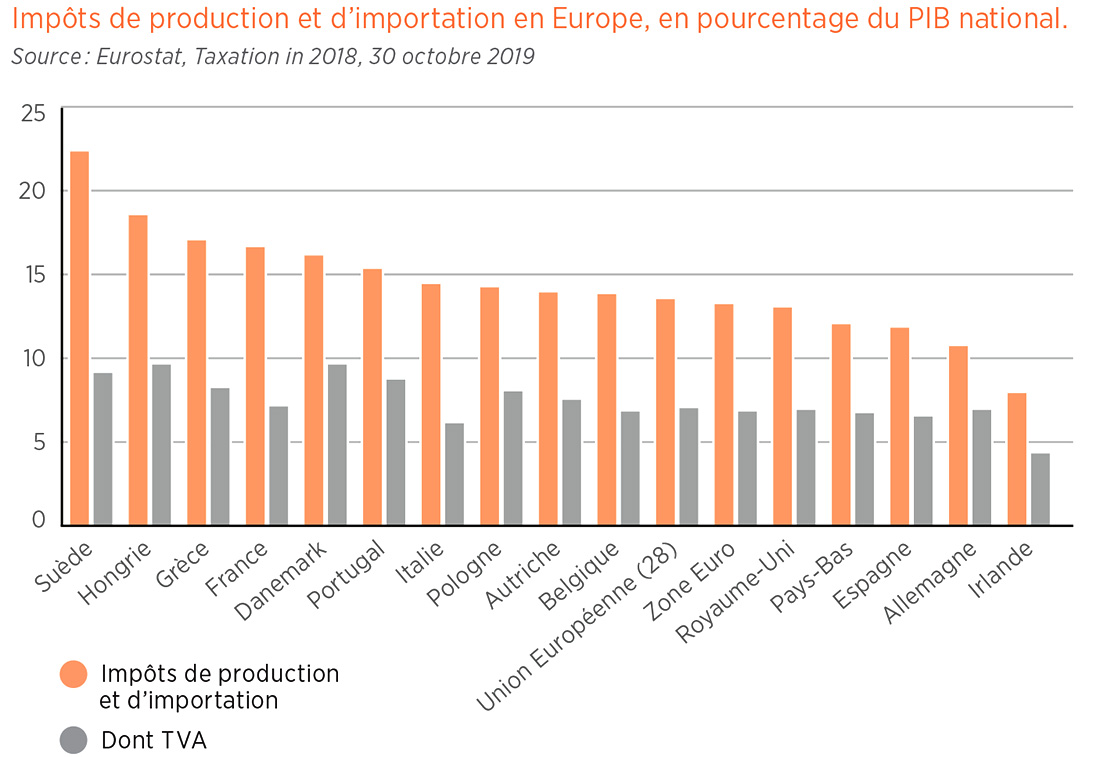

© Eurostat

Les impôts de production sont-ils sept fois plus élevés en France qu'en Allemagne ? C'est ce qu'affirmait le ministre de l'Économie, Bruno Le Maire. Ses déclarations datent du début de l'année, c'était avant que l'homme fort de Bercy ne ramène ce ratio à un pour cinq peu avant l'annonce, fin juillet, d'une baisse de ces taxes de 20 milliards d'euros en deux ans.

La France est "un des pays d'Europe" où "les impôts de production et d'importation" sont les plus élevés, reconnaît une étude réalisée par des élèves de la chaire économie urbaine de l'Essec (à télécharger ci-dessous). En 2018, ces impôts atteignaient 9% du PIB français, ce qui plaçait notre pays en deuxième position en Europe, derrière la Suède (13% du PIB), mais loin devant l'Allemagne (moins de 4% du PIB). Et également bien au-dessus de la moyenne des États de l'Union européenne (un peu plus de 6%). "Nous sommes loin des écarts qui ont pu être avancés dans les médias", en déduisent les auteurs de l'étude.

Comparaisons hasardeuses

Certes, les chiffres qu'ils citent comprennent aussi les impôts d'importation. Cela ne permet pas de les confronter à ceux qui sont mis en avant dans les discours officiels. Mais les étudiants font aussi remarquer avec justesse que toute comparaison entre le niveau des impôts de production en France et celui de l'Allemagne est fragile. Outre-Rhin, les sociétés de personnes "sont imposées via les revenus des membres de l'entreprise", tandis que leurs homologues françaises "sont imposées au même titre que les autres". "Une grande source de confusion" dans les comparaisons internationales en général tient au fait que les données disponibles ne distinguent pas souvent la fiscalité locale applicable aux entreprises et la fiscalité payée par les ménages, indiquent encore les élèves de l'Essec, dans cette étude réalisée pour l'association France urbaine (élus des grandes villes et de leurs intercommunalités). Ils en veulent pour preuve le fait que cette ventilation ne soit pas faite, en France, pour la taxe foncière sur les propriétés bâties. La différence entre les niveaux d'impositions économiques français et allemand doit aussi "être mise en perspective au regard du point de PIB supplémentaire qu'investit la puissance publique française (investissements portés pour les trois quarts par les collectivités territoriales", complètent les auteurs.

L'industrie plus imposée

En outre, ces derniers relativisent le poids de la fiscalité économique locale : elle représentait en 2017 un petit peu moins d'1% du chiffre d'affaires hors taxes des entreprises, soit 3,35% de leur valeur ajoutée. Mais, en parallèle, les étudiants de l'école de commerce constatent que l'industrie manufacturière paie "un peu plus d'impôts locaux" que des entreprises ayant la même valeur ajoutée qu'elle. Le secteur contribue à près de 18% à la valeur ajoutée totale, tandis que ses contributions "comptent pour environ 20% de l'ensemble du panier fiscal des impôts économiques locaux". Selon les élèves de l'Essec, l'écart s'explique par le besoin qu'a l'industrie manufacturière d'avoir plus de locaux et de main-d'œuvre que les autres secteurs. Ces facteurs de production sont assujettis respectivement aux taxes foncières et au versement mobilité. Le gouvernement faisait en juillet un diagnostic concernant l'industrie au sens large, fondé sur des chiffres plus récents. Il parvenait à la conclusion que l'industrie acquitte 19,2% des impôts de production, alors qu'elle représente 13,6 % de la valeur ajoutée nationale.

"La fiscalité locale ne semble pas être sur le terrain, un sujet de préoccupation majeur pour les entreprises", affirment par ailleurs les étudiants de l'Essec, qui s'appuient sur des entretiens avec des représentants de plusieurs métropoles (Strasbourg, Marseille, Nantes et Bordeaux) et chambres de commerce et d'industrie (CCI). Selon les études menées par ces acteurs, il ressort également que les impôts locaux ne constituent "pas l'un des critères majeurs de localisation des entreprises". Le cadre de vie au sens large, la disponibilité et le coût du foncier sont des données bien plus déterminantes. Il reste qu'au moment de choisir leur lieu d'implantation, les entreprises "peuvent arbitrer entre quelques sites proches" au sein d'un même bassin d'emploi, et ce en fonction des niveaux comparés de fiscalité locale.