Dette : les collectivités se tournent davantage vers les banques

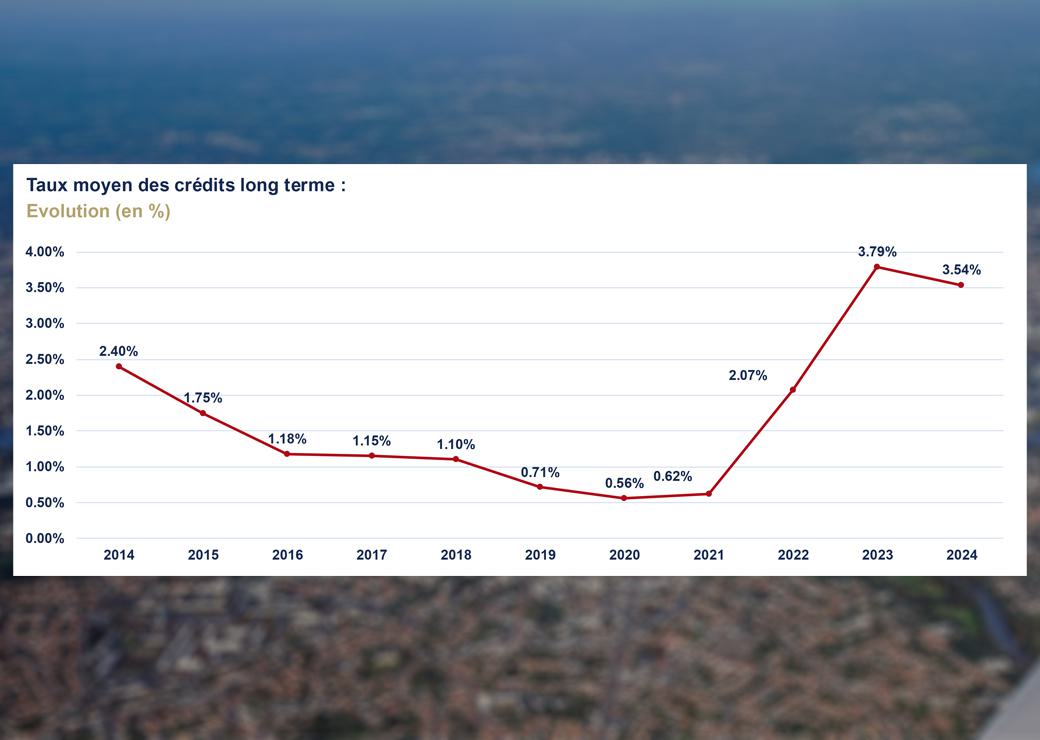

Le financement bancaire a poursuivi en 2024 son retour en grâce auprès des collectivités territoriales, profitant de la baisse des taux d'intérêt et de la hausse du taux des emprunts d'État. C'est ce que constate la société Finance active dans son observatoire de la dette locale pour l'année 2024. Le taux moyen des nouveaux emprunts a reculé l'an dernier de 25 points de base, pour s'établir à 3,54%.

© Finance active et Adobe stock

L'édition 2025 de l'observatoire de la dette des collectivités locales - qui a été présentée lors d'un webinaire, le 20 mars - porte sur un échantillon de 1.163 collectivités et établissements publics locaux disposant d'un encours de dette de 102 milliards d'euros, soit près de la moitié de la dette totale du secteur public local.

Avec l'accélération des projets d'investissement dans la quatrième année du mandat municipal et un comportement d'anticipation visant à "sécuriser des projets dans un contexte incertain", les collectivités du panel ont souscrit pour 12,2 milliards d'euros d'emprunts nouveaux l'an dernier, contre 9,3 milliards d'euros en 2023. Cela représente une progression de près de 24% des montants empruntés. Pour l'essentiel, celle-ci est liée à un recours accru au crédit de la part des départements, des régions, ainsi que des communes et intercommunalités de plus de 100.000 habitants. Finance active observe également que davantage de structures ont emprunté (la moitié de celles présentes dans le panel, contre 43% un an plus tôt).

Les nouveaux moyens de financement souscrits par les collectivités en 2024 présentent un taux d'intérêt moyen de 3,54%, en "baisse de 25 points de base" par rapport à ceux de l'année précédente (3,79%). La majorité des offres signées par les collectivités était "concentrée sur des taux compris entre 3,25% et 3,50%". L'ensemble des collectivités et établissements publics locaux ont emprunté à des conditions proches de ce taux moyen de 3,54%, les variations entre les taux obtenus par les différentes catégories d'emprunteurs ayant été plus faibles qu'elles n'ont pu l'être par le passé. Les conditions d'emprunt des collectivités sont demeurées onéreuses en comparaison des taux moyens de 2022 (2,07%) et, surtout, 2021 (0,62%).

Nouveau recul du financement obligataire

Le taux moyen de 3,54% enregistré l'an dernier reflète surtout la baisse du taux moyen des nouveaux crédits offerts par les banques privées, celui-ci étant passé de 4,06% à 3,60% entre 2023 et 2024. Une évolution qui s'explique par la baisse des taux directeurs initiée par la Banque centrale européenne, le taux de marge bancaire moyen demeurant élevé (le plus souvent compris entre 0,60% et 1% pour les emprunts à taux variable).

Le taux moyen des nouveaux financements obligataires a lui aussi évolué à la baisse, mais de manière beaucoup moins significative (de 3,54% à 3,49%). Il a en effet pâti de la hausse du taux des emprunts d'État (OAT), due notamment à l'instabilité politique. "On observe vraiment une réduction du spread entre le bancaire traditionnel et l'obligataire", qui conduit à "une perte de compétitivité de cette source de financement", analyse Olivier Bertrand, consultant senior manager pour le secteur public chez Finance active. Une grande partie des collectivités qui avaient l'habitude de recourir à des émissions obligataires sur les marchés ont donc réinvesti le financement bancaire. En témoigne la nouvelle dégradation (25,9% en 2024, contre 28% en 2023) de la part de l'obligataire dans le financement des collectivités de l'échantillon. Le recours à cette voie de financement avait culminé en 2021 (37%).

Avec la persistance en 2025 de taux élevés pour les emprunts d'État, les grandes collectivités locales devraient continuer à se replier du marché obligataire et à l'inverse à recourir davantage au financement bancaire, estime-t-on chez Finance active.

Une dette un peu moins onéreuse

Les prêts indexés sur le taux du livret A, qui avaient connu en 2023 un succès spectaculaire - puisque leur part dans les nouveaux volumes empruntés était passée de 3 à 23% - ont reculé, pour représenter cependant encore 14% des montants empruntés en 2024. Finance active pointe "la moindre compétitivité de l'index en raison des baisses de taux" et le choix des collectivités de diversifier leurs sources de financement.

La Banque postale et son partenaire Sfil ont confirmé l'an dernier leur première place de financeur des collectivités : ils ont octroyé 40,4% des volumes d'emprunt souscrits auprès des banques commerciales. Sont venus ensuite le groupe BPCE (34,2%) et, loin derrière, le groupe Crédit mutuel Arkéa (7,3%), la société générale (7%) et le Crédit agricole (6,6%).

La Banque des Territoires demeure quant à elle le premier financeur pour des durées d'emprunt supérieures à 25 ans. 43% des nouveaux contrats comportant de telles durées ont été passés avec la direction du groupe Caisse des Dépôts – la Banque postale et Sfil totalisant, eux, un quart de ce type de contrats.

Le taux moyen de l'encours total de la dette des collectivités ressortait à 2,50% à la fin de 2024, contre 2,55% un an plus tôt. Cette baisse a résulté surtout du repli du taux moyen des indexations variables (de 4,31% à 3,70%), "une tendance qui devrait se poursuivre sur 2025", selon les experts de Finance active.