Budgets des petites villes : l’embellie va-t-elle durer ?

La situation financière des quelque 4.000 communes de 2.500 à 25.000 habitants s’est améliorée l’an dernier. C’est ce qui ressort d’une étude que la Banque postale Collectivités locales et l’Association des petites villes de France ont présentée à la presse ce 3 décembre. Selon l’association, l’avenir est toutefois très incertain en raison des nombreuses questions posées par la suppression de la taxe d’habitation.

© APVF / Banque postale

Après avoir baissé de 1,85% en 2017, l’épargne brute des quelque 4.000 petites villes s’est redressée de 5,2% l’année dernière, selon une étude de la Banque postale Collectivités locales réalisée à la demande de l’Association des petites villes de France (APVF). Cette dernière le reconnaît : les communes de 2.500 à 25.000 habitants que cette association a pour vocation de représenter connaissent une "amélioration" de leur situation financière.

L’origine de l’embellie ne réside pas dans le recours au levier fiscal : seule une petite ville sur six a augmenté l’an dernier le taux de la taxe foncière sur les propriétés bâties et une proportion similaire a accru le taux de la taxe d’habitation. L’explication majeure réside plutôt dans la maîtrise constante des dépenses de fonctionnement dont ces collectivités ont su faire preuve depuis le début du mandat, avec une accentuation de l’effort en 2018. Alors que les petites villes ont contenu la progression de leurs dépenses de fonctionnement à 0,9% par an entre 2013 et 2017, elles ont réussi l’an dernier à baisser ce type de dépenses (- 0,8%).

La bouffée d’oxygène a surtout profité à l’investissement des petites villes. Après avoir chuté de 15,5% en moyenne annuelle en 2014 et en 2015, les dépenses d’équipement de la strate ont redécollé de 6,5% par an en moyenne en 2016 et 2017. Avec une nouvelle croissance de 8,8%, l’année 2018 a confirmé la reprise de l’investissement des petites villes. L’an dernier, les 4.000 petites villes ont dépensé 8,4 milliards d’euros en investissements, soit 321 euros par habitant en moyenne.

Disparités territoriales

Dans le même temps, les petites villes ont réussi à ramener leur capacité de désendettement (c’est-à-dire le quotient de l’encours de dette divisé par l’épargne brute) de 4,7 années en 2016 à 4,5 en 2018.

Mais le regain de forme des petites villes ne doit pas masquer la grande disparité des situations des petites villes, pointe l’APVF. Une diversité qu’illustre l’analyse des montants d’épargne brute : tandis qu’un quart des petites villes dispose d’une épargne supérieure à 220 euros par habitant, un autre quart enregistre moins de 112 euros.

En outre, à l’avenir, les petites villes auront des marges de manœuvre différentes du fait des arbitrages réalisés par l’exécutif et le Parlement sur la réforme de la fiscalité locale inscrite dans le projet de loi de finances pour 2020. Beaucoup de communes des littoraux atlantique et méditerranéen, ainsi que du nord des Alpes, auront a priori un avantage : accueillant une proportion importante de résidences secondaires, elles conserveront une possibilité – certes encadrée - de lever la taxe d’habitation sur celles-ci.

Manque de visibilité

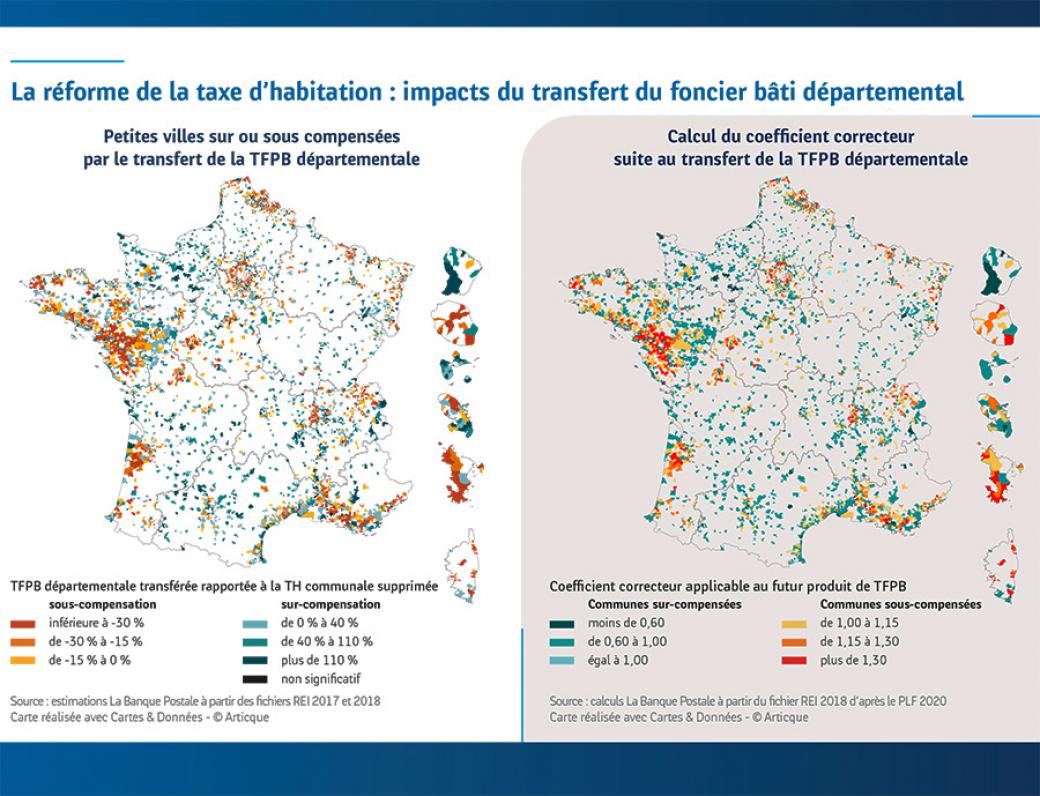

Par ailleurs, l’application du "coefficient correcteur", le mécanisme qui doit permettre de parvenir à "une compensation à l’euro près" en 2021, rebattra les cartes. À cet égard, la Banque postale observe qu’"un peu moins de la moitié" des petites villes seront en situation de "sous-compensation" : pour ces villes, le produit de la part départementale de foncier bâti ne couvrira pas le produit de taxe d’habitation supprimée. À l’inverse, "un peu plus de la moitié" des petites villes seront "sur-compensées" : là, la nouvelle ressource excédera l’ancienne. Au total, par le biais du coefficient correcteur, l’État prélèvera, en 2021, quelque 500 millions d’euros sur le produit de la part départementale de taxe foncière transféré aux petites villes et les redistribuera à d’autres communes, le plus souvent "plus urbaines" (les grandes villes sont largement "sous-compensées"). Ainsi, le contribuable paiera un impôt local qui ne sera pas affecté à sa collectivité, mais à une autre, décrypte Luc-Alain Vervisch, directeur des études à la Banque postale Collectivités locales.

Comment ce système va-t-il évoluer et sera-t-il viable à long terme ? L’absence de réponses nourrit "une forte inquiétude" chez les élus locaux, estime Christophe Bouillon, président de l’APVF. De même que, dit-il, la nécessité de faire évoluer les indicateurs financiers entrant dans le calcul des dotations de péréquation et des fonds de péréquation. De telles inconnues rendent difficile la préparation d’une programmation des investissements pour la période du mandat futur, souligne le député et ex-maire de Canteleu (Seine-Maritime). "On ne peut s’arrêter à la bonne nouvelle [de la suppression de la taxe d’habitation pour les habitants]", en conclut l’élu. En soulignant que les maires devront avoir les moyens de répondre aux attentes des habitants en matière de services et d’investissements. Or, avec des ressources à la baisse, ils risquent de faire beaucoup de déçus, regrette le président de l’APVF.