Avec le plan de relance, la Cour des comptes européenne s’alarme du risque de "double financement" de projets

La Cour des comptes européenne déplore le risque croissant de double financement induit par la mise en œuvre du plan de relance post-Covid, faute d’actions suffisantes adoptées tant en amont qu’en aval par la Commission et les États membres. La France n’échappe pas à la critique, la Cour ayant notamment constaté des "exemples de coordination problématique" entre le plan de relance national et les programmes de cohésion régionaux, un audit des systèmes non suivi d’effet, des vérifications de gestion insuffisantes, par ailleurs entravées par la fragmentation des différents systèmes informatiques.

© Cour des comptes européenne et Adovbe stock

"Éviter le double financement est un principe fondamental pour la protection des intérêts financiers de l’UE", rappelle d’emblée la Cour des comptes européenne dans le rapport spécial qu’elle vient de publier ce 21 octobre sur le sujet. "Le double financement, c’est tout simplement une mauvaise utilisation des fonds de l’UE et un gaspillage de l’argent des contribuables européens. Pourtant, les garde-fous existants sont loin d’être suffisants", déplore Annemie Turtelboom, membre de la Cour ayant conduit l’audit, notamment en France.

Risque croissant, garde-fous insuffisants

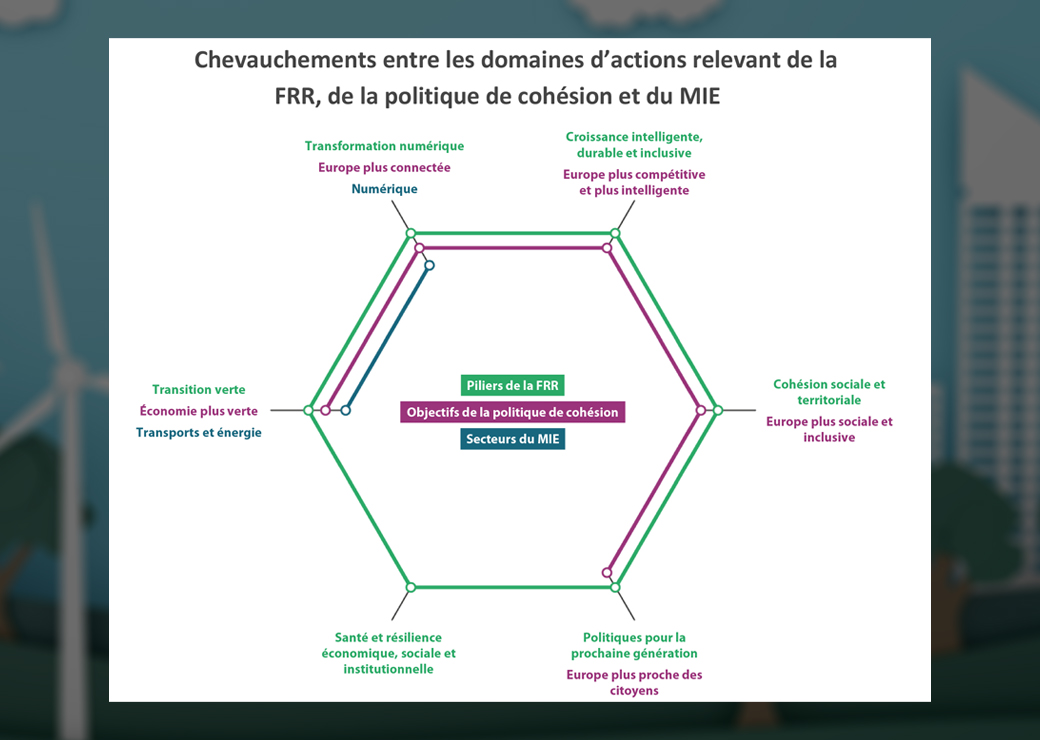

Ces garde-fous sont d’autant moins suffisants qu’avec le plan de relance post-Covid – la facilité pour la reprise et la résilience (FRR) – fondé sur un financement non lié aux coûts, le risque de double financement avec la politique de cohésion ou le mécanisme pour l’interconnexion en Europe s’accroît. Et la Cour de prendre l’exemple de la construction de dix éoliennes, qui "pourrait être financée au titre de la politique de cohésion tout en représentant une cible à atteindre pour la FRR". La Cour avait déjà par le passé attiré l’attention sur ce risque grandissant. En vain, semble-t-il, puisqu’elle juge aujourd’hui que "les systèmes instaurés et mis en œuvre par la Commission et les États-membres ne suffisent pas encore à atténuer [ce risque] comme il se doit".

Défaillances à tous les étages

La Cour avance plusieurs explications. D’abord, l’absence d’une définition du double financement suffisamment précise. Ensuite, l’absence d’obligations minimales de contrôle fixées par la Commission aux États membres. Enfin, le faible nombre d’audits conduits par ces derniers sur cette question particulière, dans un environnement de contrôle par ailleurs qualifié de complexe, essentiellement en raison "de la fragmentation du paysage informatique, qui empêche la réalisation de recoupements efficaces". Et ce, d’autant que l’utilisation d’Arachné, le logiciel de notation des risques de fraude développé par la Commission et mis à la disposition des autorités de gestion, reste limité.

La France, pas meilleure élève que les autres

La France n’échappe pas à la critique.

En amont, la Cour relève que si "l’organisme chargé de coordonner la politique de cohésion a élaboré un guide relatif à l’articulation entre cette politique et la FRR", il n’a "à ce jour été procédé à aucun suivi des mesures présentant un risque de chevauchement ni de l’application de démarcation aux niveaux national, régional ou local". Or elle recense des "exemples de coordination problématique" entre le plan de relance et de résilience (PRR) français et les programmes de cohésion régionaux.

La Cour concède en revanche que parmi les États membres qu’elle a audités, "seule la France a effectué un audit des systèmes concernant spécifiquement le double financement". Avec un succès somme toute limité : "Avant que la France ne soumette sa deuxième demande de paiement, son organisme d’audit responsable de la FRR, reconnaissant que le niveau de risque était élevé et estimant que le système de contrôle était faible, a réalisé en 2022 un audit (…)", lequel "a révélé plusieurs insuffisances". Mais la Cour de constater "qu’aucune des recommandations formulées à l’issue de cet audit n’avait encore été mise en œuvre au moment de notre propre audit".

En aval, elle déplore la faiblesse des vérifications de gestion opérées : "Ni l’entité chargée de la coordination ni les ministères mettant en œuvre le PRR n’ont donné d’instructions particulières concernant le contrôle du double financement. Les ministères que nous avons visités ne savaient pas quels types de contrôle étaient effectués par les organismes délégués et n’avaient pas vérifié ces contrôles. Des recoupements avec les données des projets de la politique de cohésion n’avaient été réalisés que pour l’un des six jalons et cibles du PRR sélectionnés."

Sans surprise, la Cour observe que la France est par ailleurs concernée au premier chef par la fragmentation des systèmes informatiques. Elle relève ainsi qu’alors que le PRR est mis en œuvre par les services centraux des ministères et que la politique de cohésion est principalement mise en œuvre par les régions, "les systèmes informatiques régionaux et nationaux ne sont pas interopérables, et les différentes entités n’ont accès qu’à leur propre système".

Plaidoyer pour des systèmes informatiques intégrés et interopérables

Considérant que la simplification, recherchée avec le modèle de financement non lié aux coûts de la FRR, ne doit "pas se faire aux dépens de l’obligation de rendre compte", la Cour dresse plusieurs recommandations pour remédier aux défaillances constatées. Elle préconise notamment "que toutes les entités nationales et régionales de l’UE participant à la chaîne de contrôle et d’audit pour un État membre donné aient accès à des informations complètes sur les bénéficiaires des financements de l’UE et sur les projets", ou encore d’"aider et encourager chaque État membre à mettre en place et à toujours utiliser des systèmes informatiques intégrés, interopérables sur le territoire national, pour tous les programmes et instruments de financement".