Collectivités et redressement des finances publiques : la Cour des comptes revient à la charge

"Une situation financière favorable pour le 'bloc communal', mais plus délicate pour les départements et les régions". Dans le premier fascicule de son rapport annuel sur les finances publiques locales, la Cour des comptes met en évidence la situation contrastée du secteur public local en 2023. Par ailleurs, elle continue à estimer que les collectivités ont tiré un gain des dernières suppressions d'impôts locaux. Et à prôner une participation plus consistante et certaine des collectivités aux efforts de maîtrise des comptes publics.

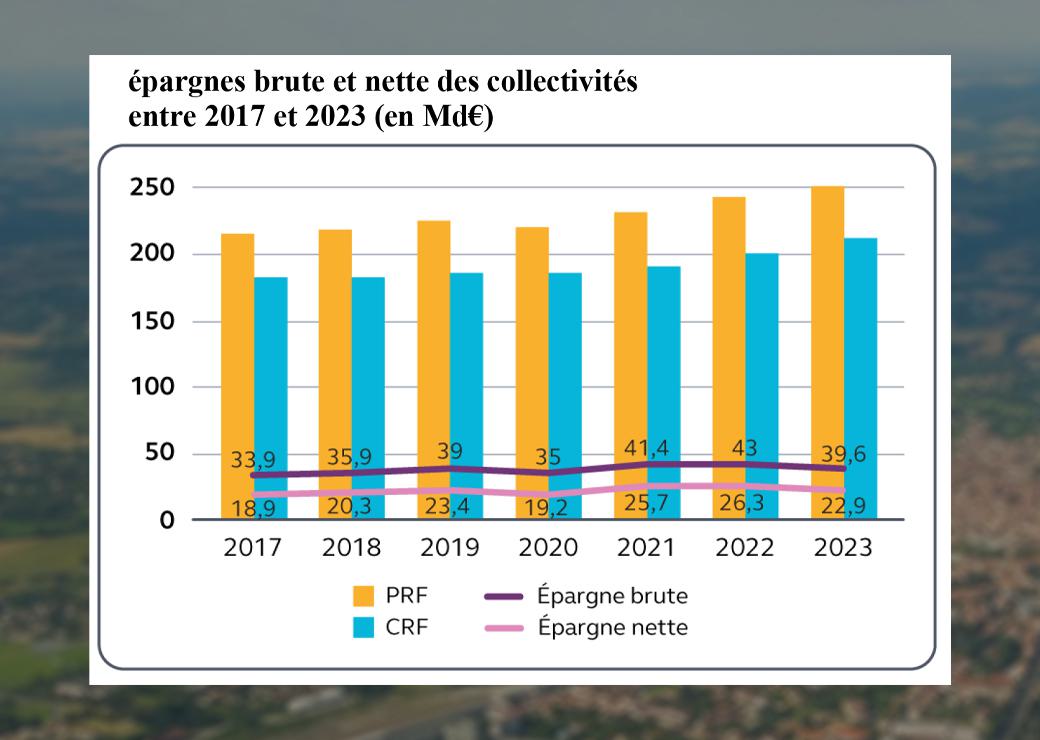

© Graphique : Cour des comptes, d’après des données de la DGFiP. Fond: Aristoi CC BY-SA 3.0

Après l'Observatoire des finances et de la gestion publique locales et l'Agence France Locale (voir nos articles du 11 juin et du 21 juin), la Cour des comptes constate à son tour que les situations financières des différentes catégories de collectivités territoriales ont divergé en 2023, avec un bloc communal se trouvant dans une position financière "favorable", tandis que les finances régionales sont "en repli" et celles des départements sont "dégradées". Elle développe ces analyses dans le premier fascicule du rapport annuel sur les finances publiques locales, qu'elle a publié ce 22 juillet – le second fascicule paraîtra à l'automne.

L'an dernier, le retournement a été particulièrement brutal pour les départements, puisque ces derniers ont accusé un recul de 4,7 milliards d'euros (-39%) de leur épargne brute - c'est-à-dire le solde de la section de fonctionnement -, celle-ci s'établissant à 7,4 milliards d'euros, le "niveau le plus faible depuis 2016". Cette mauvaise passe résulte d'une "baisse inédite" des leurs recettes de fonctionnement (-0,8 milliard d'euros, soit -1,1 %). On le sait, les départements sont très impactés par le ralentissement du marché immobilier : les recettes de droits de mutation à titre onéreux (DMTO) qu'ils ont perçues en 2023 ont chuté de 3,2 milliards d'euros (soit -21,9%) pour s'élever à 11,4 milliards d'euros, retrouvant ainsi leur niveau de 2019.

Mesures d'économies dans les départements

La Cour des comptes relativise cependant cette baisse. Les recettes de DMTO ont progressé en moyenne de 53,6% en euros constants entre 2013 et 2023 et "tous les départements en ont bénéficié (sauf Mayotte)", les gains s'échelonnant de 7,7% à 126,9% en euros constants sur la période. Reste que la contraction du produit de DMTO pourrait bien durer. Dans ses réponses aux magistrats financiers, Départements de France indique ainsi que les DMTO ont diminué de 20% à fin mai 2024 par rapport à fin mai 2023.

Les difficultés des départements sont accentuées par l'accélération de leurs charges de fonctionnement, lesquelles ont augmenté de 6,5% (+3,9 milliards d'euros), soit plus que l'inflation. Principales dépenses de leurs budgets, celles qui concernent les aides à la personne et les frais d’hébergement (34,7 milliards d'euros) ont progressé de 5,2%. Parmi elles, les frais de séjour en établissements de l’aide sociale à l’enfance (6,3 milliards d'euros en 2023) ont été particulièrement dynamiques (+0,7 milliard d'euros, soit +11,8%). En outre, les dépenses de personnel (14,2 milliards d'euros) ont enregistré une hausse de 7% (+0,9 milliard d'euros).

Parmi 45 départements ayant répondu fin mars 2024 à une enquête de la Cour, "plus de la moitié" ont pris "des mesures de réduction de leurs dépenses" en 2023. "Il s’agit le plus souvent de mesures ponctuelles : sobriété énergétique, optimisation des achats, stabilité voire réduction des subventions de fonctionnement…", précise la Rue Cambon.

Amélioration pour les grandes villes

Cette dernière estime cependant que la situation financière des départements demeurait "soutenable en 2023". L'an dernier, "seuls" cinq départements (Aisne, Gers, Gironde, Nord et Pas-de-Calais) avaient une épargne nette (c'est-à-dire l'épargne brute diminuée du remboursement du capital de la dette) négative. Mais, la Cour reconnaît que "les évolutions des recettes de TVA et de DMTO seront décisives pour leur situation financière en 2024".

S'agissant des régions, elle porte à peu près la même appréciation : "L’évolution des produits de fonctionnement, notamment des recettes de TVA, aura une portée déterminante sur leur situation financière en 2024". La TVA représente désormais plus de la moitié des recettes de fonctionnement des régions. Or, sa progression a beaucoup ralenti en 2023, expliquant la moindre hausse des recettes de fonctionnement régionales (+0,9 milliard d'euros, soit +2,9%). Dans le même temps, les dépenses de fonctionnement des régions ont accéléré (+1,2 milliard d'euros, soit +5,2%), en particulier sous l'effet du dynamisme des dépenses de personnel et des charges liées à l’énergie et au chauffage des lycées. L'épargne brute des régions a diminué au total de 5,8%.

De son côté, le bloc communal (communes et intercommunalités) a tiré son épingle du jeu en 2023. L’épargne nette des communes et des intercommunalités a progressé assez nettement (respectivement +12,3% et +7,1%). Mais l'évolution a été contrastée entre les strates de communes : ce sont surtout les plus grandes villes qui ont bénéficié de ce supplément de marges de manoeuvre, les communes de moins de 3.500 habitants voyant leur épargne nette stagner (+1,9 %).

Réformes fiscales favorables aux collectivités ?

Cette situation résulte des bonnes rentrées des taxes assises sur des bases foncières, en particulier la taxe foncière sur les propriétés bâties (39,8 milliards d'euros, en hausse de 9,9%), dont les bases sont revalorisées en fonction de l'inflation constatée. Les recettes de taxe d'habitation sur les résidences secondaires (THRS) ont quant à elles bondi d'un tiers (+0,8 milliard d'euros) pour atteindre 3,5 milliards d'euros. Un résultat qui s'explique tout à la fois par la revalorisation des bases (valeurs locatives), le relèvement des taux ou de la majoration par les communes et leurs groupements, mais aussi par des erreurs, nombreuses en 2023, dans la gestion de la fiscalité locale menée par la direction générale des finances publiques. Des erreurs qui ont donné lieu à des dégrèvements le plus souvent pris en charge par l'État, les recettes de THRS restant acquises par les collectivités.

En outre, la Cour affirme, comme il y a un an (voir notre article), que les modalités de compensation de la suppression de la taxe d’habitation sur les résidences principales (par des recettes de TVA pour les intercommunalités et les départements et le produit du foncier bâti départemental pour les communes) a eu "un effet favorable sur les recettes des collectivités". La Cour souligne en particulier "l’importance du gain procuré" aux communes. De même, elle estime que la compensation de la suppression de la cotisation sur la valeur ajoutée des entreprises (CVAE) par des fractions de TVA a procuré en 2023 aux collectivités "un gain proche de 2 milliards d'euros par rapport aux recettes dont elles auraient bénéficié si la CVAE n’avait pas été supprimée".

Investissement bien orienté

Dans leurs réponses, les associations d'élus locaux (telles que Départements de France et Intercommunalités de France) font part de leur scepticisme. L'Association des maires de France (AMF) s'inscrit en faux, parlant à propos de la suppression de la taxe d'habitation d'"une compensation qui reste incomplète", ou encore d'une "sous-compensation" au détriment des intercommunalités. Sur la suppression de la CVAE, elle dénonce "un manque à gagner de plus de 750 millions d'euros pour l’ensemble des collectivités".

Les charges de fonctionnement du bloc communal (123,9 milliards d'euros) ont progressé de 6% l'an dernier, soit plus vite que les recettes de fonctionnement (+5,8%) et l’inflation calculée par l'Insee. Selon la Cour, "les effets directs et indirects de l’inflation sont la première cause de cette évolution". La hausse est un peu inférieure à l’inflation pour les communes prises globalement (+4,7%). Les communes de 20.000 à 49.999 habitants et celles de moins de 3.500 habitants ont enregistré les plus fortes progressions (respectivement +6% et +5,2%). Les charges de fonctionnement des intercommunalités à fiscalité propre (+8,4%) ont beaucoup plus augmenté que celles des communes.

En dépit d'une épargne brute en baisse de 3,5 milliards d'euros (-8,1%), les collectivités "ont maintenu leur effort d’investissement", ce poste de dépenses (72,8 milliards d'euros) progressant de 4,5 milliards d'euros (+6,6%). Les trois quarts des investissements sont des dépenses d’équipement (55 milliards d'euros), en forte hausse (+4,7 milliards d'euros, soit +9,4 %). Entre 2021 et 2023, les dépenses d’équipement ont augmenté de 9,2 milliards d'euros, soit 20%, moins de la moitié de cette hausse (4 milliards d'euros) étant liée à l'inflation.

Des objectifs de dépenses, sans contraintes

La progression des dépenses d’investissement est particulièrement marquée pour les communes (+9,3 % en 2023), celle des intercommunalités étant plus limitée (+6%). Malgré leurs difficultés, les départements ont continué à investir davantage (+2,6%). Pour continuer à investir, les collectivités ont puisé dans leur trésorerie. En baisse de 4,6 milliards d'euros, le solde du compte courant des collectivités au Trésor est cependant resté à un niveau élevé (55,3 milliards d'euros à la fin de 2023). L’endettement des collectivités est resté quant à lui globalement stable et "maîtrisé" (près de 188 milliards d'euros).

Les dépenses d'investissement ont augmenté plus rapidement que ne l'a anticipé la loi de programmation des finances publiques 2023-2027. Il en a été de même pour l'évolution des dépenses de fonctionnement des collectivités. Au total, le secteur public local a donc dégagé un besoin de financement de 5,5 milliards d'euros en 2023, qui a contribué à la détérioration du déficit public en 2023 (5,5% au lieu de 4,9%). La Cour des comptes s'inquiète de cette situation. Elle redoute que les objectifs fixés aux collectivités par la loi de programmation en matière de contribution à la réduction du déficit et de la dette publics ne soient pas réalisés. Le risque est d'autant plus grand que la loi de programmation en vigueur n'a pas prévu de dispositif contraignant pour les collectivités en cas de dérapage de leurs dépenses - contrairement à la précédente qui prévoyait une sanction des dépassements, fait remarquer la Cour.

Mettre à contribution les "variables d'ajustement"

Celle-ci juge par ailleurs trop faible l’encadrement des transferts financiers de l’État aux collectivités, lesquels "représentent plus de la moitié de leurs recettes et ont de ce fait une influence certaine sur leurs dépenses". Si la dotation globale de fonctionnement est bien soumise à des objectifs d'évolution du montant des concours de l'État aux collectivités, il n'en est pas de même des fractions d'impôts nationaux, notamment la TVA, qui "portent la dynamique des concours de l'État aux collectivités". En outre, l’objectif d’évolution des concours de l’État n’est pas respecté. Il faudrait, pour qu'il le soit, que les "variables d'ajustement" - des concours qui ont notamment pour objet de compenser d’anciens allègements de taxe professionnelle - soient davantage ponctionnées, recommande la Cour.

"Compte tenu de la disparité des situations (…) entre catégories de collectivités mais aussi au sein de chacune d’elles, le niveau de [leur] participation devra être modulé en fonction de considérations d’équité", conclut-elle.