Baisse du taux du livret A : quels impacts pour le financement de vos projets ?

Deuxième baisse du livret A pour l'année 2025 : son taux est réévalué à 1,7 % au 1er août. Il avait déjà été revu au 1er février 2025 passant de 3 % à 2,4 % en raison du recul de l’inflation. Ce produit d’épargne, net de toute forme de taxe et d’impôts, est non seulement le placement préféré des Français, mais également un outil au service des territoires, utile et responsable. Le livret A permet de financer des projets d’intérêt général. Alors qu’en est-il de l’impact de la baisse du taux pour les collectivités territoriales et les acteurs du logement social ? On vous explique tout.

© Adobe stock

Baisse du taux du livret A : quelles opportunités pour les collectivités et les bailleurs sociaux ?

Garanti par l’État, le livret A fait partie de « l’épargne réglementée ». Elle offre une sécurité pour l’épargnant avec des conditions de fonctionnement (conditions d'éligibilité, plafonds de dépôts, modalités de versement, taux de rémunération, fiscalité) encadrées par les pouvoirs publics et dont le rendement est garanti.

Concrètement, l’impact de cette baisse du taux du livret A est bénéfique pour les collectivités et les organismes de logements sociaux. Pourquoi ? Parce que les fonds déposés sur le livret A alimentent directement les prêts à long voire très long terme accordés par la Banque des Territoires pour financer des projets d’intérêt général. Un taux plus bas permet ainsi de réduire le coût de ces emprunts, rendant les projets plus abordables et favorisant leur concrétisation.

Ces prêts sont accordés à des conditions identiques quel que soit l’emprunteur (taille, santé financière, etc.) et la tarification varie selon l’objet du prêt et son caractère écologique et/ou social : plus il est vert, plus il est social, et plus son taux est bas.

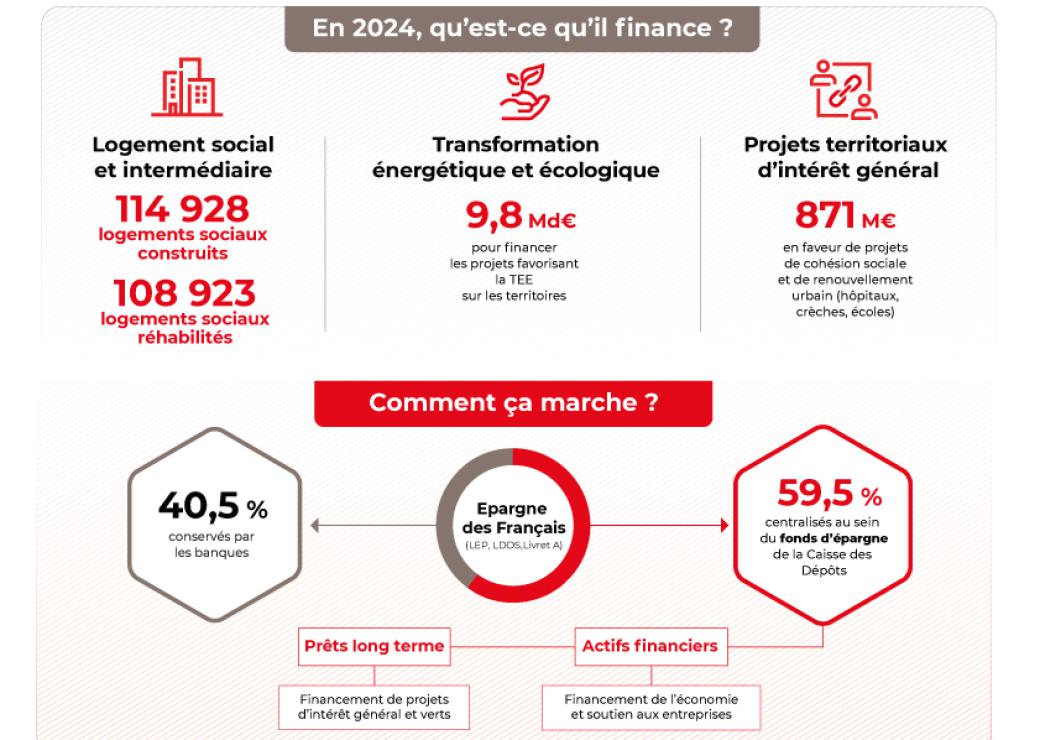

Livret A : comment ça marche ?

Chaque mois, les banques transfèrent à la Caisse des Dépôts près de 60 % des dépôts du livret A. Ces sommes sont centralisées au sein du « fonds d’épargne » que nous gérons à la Banque des Territoires.

Parmi ces sommes récoltées : une partie prend la forme de prêts à des taux privilégiés de long ou très long terme (en moyenne 35 ans et possible jusqu’à 80 ans), particulièrement adaptés aux grands projets territoriaux : financement du logement social, opérations de renouvellement urbain ou encore des infrastructures durables pour les collectivités locales, rénovation thermique de bâtiments publics, etc.

Les sommes restantes sont placées dans des actifs financiers qui rémunèrent l’épargne et garantissent sa liquidité en cas de retrait des épargnants.

Un modèle unique en Europe qui convertit une épargne très liquide, de court terme, rémunérée, en prêts d’utilité sociale et de long terme.

Une épargne au service de l'intérêt général

© Banque des Territoires

Le saviez-vous ?

La Banque des Territoires est le 1er financeur du logement social en France.

Taux variable du livret A : décryptage

Idée reçue n°1 : « La variabilité du taux du livret A est imprévisible et incontrôlée »

FAUX ! Le taux du livret A n’est pas arbitraire, il est fixé 2 fois par an (le 1er février et le 1er aout) en fonction de l’évolution des taux de marchés et de l’inflation, ce qui garantit une transparence et une cohérence avec les conditions économiques. De plus, le ministère de l’Economie et des Finances, peut ajuster le taux pour tenir compte de situations exceptionnelles, offrant ainsi une stabilité pour les acteurs économiques.

Idée reçue n°2 : « La variabilité du taux nuit à la stabilité des financements à long terme »

FAUX ! La Banque des Territoires propose des prêts de très long terme (jusqu’à 80 ans) indexés sur le taux du livret A. Ainsi, les taux proposés sont souvent plus attractifs que ceux des banques commerciales, dont les taux dépendent d’indices plus volatiles comme l’Euribor. Grâce à l’indexation sur le livret A, les taux évoluent de manière prévisible, offrant aux emprunteurs une transparence et une meilleure planification financière sur le long terme.

Idée reçue n°3 : « Un taux fixe est toujours préférable par rapport à un taux variable"

FAUX ! Le taux fixe offre une stabilité sur le long terme mais peut se révéler plus élevé que les taux indexés sur le livret A, surtout en période de faible inflation. Les prêts indexés sur le livret A permettent non seulement de bénéficier d’un taux bas lorsque l’inflation est maîtrisée, mais restent souvent plus compétitif à long terme par rapport au taux des banques commerciales.